三井住友海上の長期自動車保険ニューロングのメリットとデメリットについてお伝えしていきたいと思います。

以前三井住友海上の自動車保険にはもどリッチという名称で長期自動車保険が販売されていましたが現在では廃止されています。

もどリッチが廃止されてからはニューロングという商品で長期自動車保険が販売されるようになりました。

もどリッチとニューロングの最も大きな違いは満期返戻金がなくなったという点です。

もどリッチでは無事故で過ごすと満期時に返戻金があったようですが(事故があっても減額されて還付される)、ニューロングではそのような還付金はなくなってしまいました。

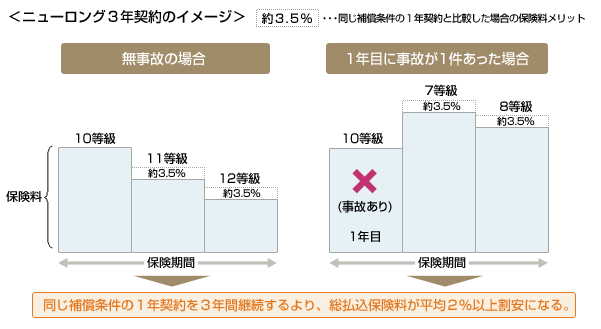

ニューロングは長期自動車保険という名称通り2年あるいは3年単位での契約になります。

ニューロングの最大のメリットは2年目以降に通常よりも保険料が3.5%割引されるという点です。

もし仮に事故を起こしたとしても3.5%の割引は適用されるようになっています(図は公式サイトより引用)。

3年契約の場合全体で約2%ほど保険料が安くなるようになっています。

長期契約は更新手続きを行う必要がないため、三井住友海上から変更する予定のない方はその点もメリットと言えるでしょう。

一方でニューロングのデメリットですが、自動車保険の乗り換えをしようと思った時ニューロングに加入していると満期での変更ではタイミングが合いにくいことが挙げられます。

中途で解約するにしてもタイミングによっては乗り換えできない保険会社などもありこういった点は不便です。

また長期契約では事故を起こしても3年間は保険料の値上がりがないというところもあるので、そういった点はデメリットと言えるかもしれません。

つまりニューロングに加入して得をするのは三井住友海上から変更するつもりがない人だけということになります。

しかも安くなる保険料も3.5%なので、金額に直すと保険料が年間6万円から10万円だったとしても年間2100円から3500円程度です。

これだけの値引きしかないので利用者側に恩恵があるとは言い難いでしょう。

なのでニューロングを検討されている方は三井住友海上1択だという人以外は加入しない方がいいでしょう。

逆にいえば三井住友海上以外加入するつもりがない方は更新手続きなども2年あるいは3年ごとになるので是非利用してみてください。